POSMETROPADANG.CO.ID – Ibadah haji bukan sekadar perjalanan fisik dan spiritual, melainkan juga sebuah manifestasi dari konsep kemampuan, yang mencakup aspek kesehatan dan keuangan. Dengan masa tunggu yang semakin panjang dan biaya yang terus dinamis, perencanaan keuangan bukan lagi sekadar pilihan, melainkan keharusan bagi setiap Muslim yang berniat menunaikan rukun Islam kelima ini. Artikel ini akan membahas secara mendalam bagaimana menyusun rencana keuangan haji, memahami dampak inflasi, serta memilih instrumen investasi dan jalur keberangkatan yang tepat.

- Memahami Konsep Istitha’ah Finansial dalam Konteks Modern

Dalam syariat Islam, haji diwajibkan bagi mereka yang mampu (man istatha’a ilaihi sabila). Di era modern, kemampuan ini diterjemahkan ke dalam kesiapan dana yang tidak hanya mencakup biaya keberangkatan, tetapi juga biaya hidup keluarga yang ditinggalkan selama di tanah suci. Tantangan terbesarnya adalah biaya haji yang bersifat dinamis. Apa yang kita anggap cukup hari ini, mungkin tidak lagi memadai sepuluh atau dua puluh tahun mendatang saat giliran berangkat tiba.

Oleh karena itu, langkah pertama dalam perencanaan adalah menetapkan target. Apakah Anda mengincar Haji Reguler yang dikelola pemerintah atau Haji Plus (ONH Plus) yang dikelola oleh Penyelenggara Ibadah Haji Khusus (PIHK)? Perbedaan harga di antara keduanya sangat signifikan dan akan menentukan strategi investasi Anda.

- Memilih Jalur: Haji Reguler vs. Haji Plus (ONH Plus)

Keputusan memilih jalur keberangkatan akan sangat memengaruhi profil risiko dan target tabungan Anda.

Haji Reguler

Haji Reguler adalah jalur yang paling umum diambil oleh masyarakat Indonesia. Jalur ini dikelola langsung oleh Kementerian Agama.

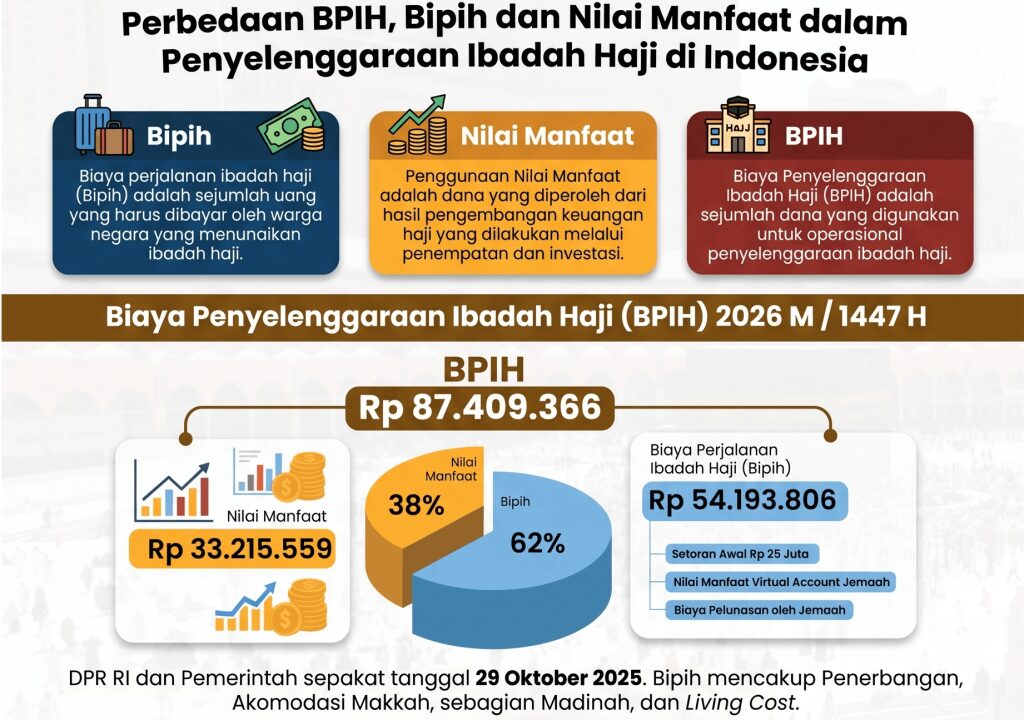

- Biaya: Relatif lebih terjangkau karena adanya subsidi dari Nilai Manfaat yang dikelola BPKH. Sebagai gambaran, Biaya Perjalanan Ibadah Haji (Bipih) yang dibayarkan jemaah berada di kisaran Rp 50 juta hingga Rp 60 juta (tergantung kebijakan tahunan).

- Masa Tunggu: Sangat panjang, berkisar antara 15 hingga 45 tahun tergantung provinsi.

- Fasilitas: Akomodasi biasanya lebih jauh dari Masjidil Haram (meskipun disediakan bus selawat) dan durasi perjalanan lebih lama (sekitar 40 hari).

Haji Plus (ONH Plus)

Dikelola oleh perusahaan swasta (PIHK) dengan pengawasan pemerintah.

- Biaya: Jauh lebih mahal, biasanya dipatok dalam mata uang USD. Estimasi biaya saat ini berkisar antara USD 11.000 hingga USD 15.000 (sekitar Rp 170 juta hingga Rp 240 juta ke atas).

- Masa Tunggu: Jauh lebih singkat, biasanya antara 5 hingga 9 tahun.

- Fasilitas: Hotel bintang 5 yang sangat dekat dengan Masjidil Haram dan Masjid Nabawi, tenda di Mina yang lebih eksklusif, serta durasi perjalanan yang lebih singkat (15-25 hari).

Haji Furoda (Mujamalah)

Jalur undangan langsung dari pemerintah Arab Saudi tanpa menggunakan kuota nasional Indonesia. Jalur ini paling mahal (mulai dari Rp 350 juta ke atas) tetapi memungkinkan keberangkatan di tahun yang sama.

- Realita Inflasi Biaya Haji

Salah satu kesalahan fatal dalam menabung haji adalah mengabaikan inflasi. Inflasi biaya haji biasanya lebih tinggi daripada inflasi umum karena dipengaruhi oleh beberapa faktor global:

- Kurs Mata Uang: Biaya haji dibayar dalam USD dan SAR. Jika Rupiah melemah terhadap kedua mata uang tersebut, maka biaya otomatis naik.

- Harga Avtur: Komponen pesawat adalah salah satu yang terbesar. Kenaikan harga minyak dunia berdampak langsung pada tiket penerbangan.

- Kebijakan Arab Saudi: Renovasi besar-besaran dan peningkatan standar layanan di Masyair (Arafah, Muzdalifah, Mina) seringkali dibarengi dengan kenaikan pajak atau biaya layanan.

Secara historis, inflasi biaya haji di Indonesia berkisar antara 3% hingga 7% per tahun. Artinya, jika biaya haji hari ini Rp 100 juta, dengan inflasi 5%, dalam 10 tahun biayanya akan menjadi sekitar Rp 162 juta. Tanpa investasi, nilai tabungan Anda akan tergerus oleh waktu.

- Instrumen Investasi untuk Menabung Haji

Menabung di rekening bank biasa tidak disarankan untuk jangka panjang karena bunganya (atau bagi hasil) seringkali di bawah tingkat inflasi. Berikut adalah pilihan investasi syariah yang tepat untuk dana haji:

- Emas (Logam Mulia)

Emas dianggap sebagai safe haven dan penjaga nilai yang sangat baik terhadap inflasi dan fluktuasi mata uang.

- Kelebihan: Secara historis, harga emas cenderung naik seiring waktu. Emas juga sangat likuid dan mudah dikonversi. Banyak jemaah masa lalu yang mengukur biaya haji dengan berat emas (misalnya, haji setara dengan 40-50 gram emas).

- Cocok untuk: Tabungan jangka menengah dan panjang (di atas 5 tahun).

- Reksadana Syariah

Reksadana adalah wadah untuk menghimpun dana masyarakat yang dikelola oleh Manajer Investasi (MI) ke dalam portofolio efek syariah.

- Reksadana Pasar Uang Syariah: Cocok untuk jangka pendek atau mengumpulkan uang muka setoran awal (Rp 25 juta).

- Reksadana Pendapatan Tetap Syariah: Berinvestasi pada sukuk (obligasi syariah). Memberikan imbal hasil yang lebih stabil di atas deposito.

- Reksadana Saham Syariah: Cocok untuk masa tunggu yang sangat panjang (di atas 10 tahun) karena potensi return yang tinggi namun dengan risiko yang juga lebih besar.

- Sukuk Tabungan atau SBN Syariah

Investasi yang dijamin oleh negara. Negara meminjam dana dari rakyat untuk pembangunan dan memberikan imbalan (kupon) setiap bulan.

- Kelebihan: Risiko gagal bayar hampir nol. Imbal hasil biasanya di atas inflasi dan pajak yang dikenakan lebih rendah dibanding deposito.

- Tabungan Haji Perbankan

Ini adalah langkah awal untuk mendapatkan nomor porsi. Setelah mencapai Rp 25 juta, segera setorkan untuk mengunci antrean. Sisa pelunasan barulah diputar di instrumen investasi lain.

- Simulasi Rencana Keuangan

Mari kita asumsikan Anda ingin berangkat Haji Plus dalam 10 tahun ke depan dengan estimasi biaya saat ini Rp 200 juta. Dengan asumsi inflasi 5% per tahun, maka dana yang dibutuhkan 10 tahun lagi adalah sekitar Rp 325 juta.

Strategi:

- Tahun ke-0: Menabung Rp 60 juta (setoran awal Haji Plus) di Reksadana Pasar Uang Syariah untuk mendapatkan nomor porsi.

- Tahun ke-1 sampai ke-10: Anda butuh mengumpulkan selisih Rp 265 juta. Jika menggunakan instrumen dengan imbal hasil 7% per tahun, Anda perlu menyisihkan sekitar Rp 1,5 juta – Rp 1,8 juta per bulan.

- Disiplin Rebalancing: Setiap tahun, tinjau kembali apakah harga keberangkatan naik melebihi ekspektasi atau jika kurs USD melonjak tajam.

- Mengelola Dana Saat Masa Tunggu

Setelah mendapatkan nomor porsi, jemaah seringkali melakukan kesalahan dengan membiarkan sisa dana “menganggur”. Mengingat masa tunggu Haji Reguler yang bisa mencapai 20 tahun lebih, dana pelunasan sebaiknya dikelola secara produktif.

Dana yang ada di BPKH memang mendapatkan Nilai Manfaat, namun jemaah disarankan memiliki “dana pelunasan mandiri”. Hal ini untuk mengantisipasi kebijakan pemerintah yang mungkin menaikkan porsi pembayaran jemaah (Bipih) guna menjaga kesehatan dana haji nasional. Sebagaimana dikutip dari berbagai analisis keuangan di bpkh.go.id, keberlanjutan dana haji sangat bergantung pada keseimbangan antara setoran jemaah dan hasil investasi.

- Pentingnya Edukasi dan Sumber Terpercaya

Dalam merencanakan keuangan, pastikan Anda mendapatkan informasi dari sumber yang kredibel. Laman seperti hamidah.id sering memberikan rincian komparatif yang membantu jemaah memahami struktur biaya terkini. Edukasi mengenai cara menghitung inflasi dan memilih agen perjalanan (PIHK) yang berizin resmi (terdaftar di Kemenag) adalah bagian dari perlindungan aset Anda. Jangan tergiur dengan tawaran “Haji Murah Langsung Berangkat” yang tidak masuk akal secara finansial, karena risiko penipuan sangat tinggi.

Kesimpulan

Menabung untuk haji adalah maraton, bukan sprint. Ia membutuhkan ketahanan, perencanaan yang matang, dan strategi yang adaptif terhadap perubahan ekonomi. Dengan memahami perbedaan antara Haji Reguler dan Haji Plus, menyadari ancaman inflasi, serta memanfaatkan instrumen investasi syariah seperti emas dan reksadana, impian untuk menginjakkan kaki di Baitullah bukan lagi sekadar angan-angan.

Mulailah sedini mungkin. Semakin cepat Anda mulai berinvestasi, semakin besar kekuatan compounding interest (bunga berbunga) bekerja untuk Anda. Ingatlah bahwa setiap rupiah yang Anda sisihkan dengan niat ibadah adalah bagian dari ikhtiar menuju mabrur. Perencanaan keuangan yang baik adalah bentuk tanggung jawab kita atas amanah harta yang diberikan oleh Allah SWT.